开端:华尔街见闻

汇丰意象,价钱战和行业整合的故事将持续演出,比亚迪和特斯拉将通过价钱战进一步扩大竞争上风,而年销量不及3万辆的企业弥远生活的可能性较低。

迈入2025年,中国电动车渗入速率加速,行业玩家拼杀愈发热烈,谁能笑到临了?

汇丰在1月7日发布的讨教中瞻望本年中国电动车商场发展趋势,电动车渗入速率加速,土产货物牌获取商场份额,行业整合的速率将马上加速,强人愈强、弱者生活贫乏,同期自动驾驶与国际膨胀将成新增长极。

具体来看,汇丰分析师Yuqian Ding默示,2024年中国新能源汽车(包括电动车和插电混动车)的销量占比已达到50%,意象这一比例将在2025年达到60%,2026年为69%,2030年接近99%,土产货物牌将获取相应的商场份额。

进一步来看,这一快速转型激勉全球汽车行业热烈竞争,汇丰意象价钱战和行业整合的故事将持续演出,比亚迪和特斯拉将通过价钱战进一步扩大竞争上风,而年销量不及3万辆的企业弥远生活的可能性较低。

此外,自动驾驶渗入率打破临界点10%,跟着更高档的功能被引入到2025年订价低于20万元东谈主民币的人人商场车型中,罗致率将加速。而国际商场膨胀,则是契机与风险并存。

电动车渗入速率加速,土产货物牌获取商场份额

汇丰默示,新能源汽车渗入率快速进步:

2024年,中国新能源汽车(包括电动车和插电混动车)的销量占比已达到50%,而2019年仅为5%。意象这一比例将在2025年达到60%,2026年为69%,2030年接近99%。这一快速转型对全球汽车行业酿成了热烈竞争,异常是对传统燃油车制造商带来巨大挑战,2025年意象新能源汽车销量将同比增长20%,而内燃机汽车销量将下滑24%。

这导致了燃油汽车销量抓续下滑,土产货物牌获取相对的商场份额:

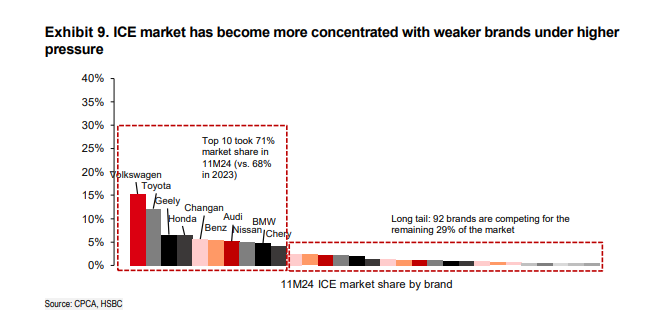

燃油汽车正处于下跌螺旋之中,2024年前11个月仅售出1100万辆,同比大幅下跌52%。传统汽车厂商正面对产能削减、预算缩减以及经销商蚁合萎缩的逆境。举例,德日系车企偏激合伙伙伴的利润大幅下滑,商场份额也被原土品牌抓续侵蚀。

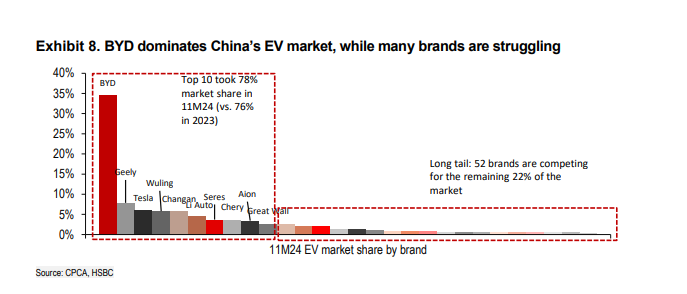

土产货物牌从国际竞争敌手那边获取商场份额。国内电动车品牌在开辟和营销劝诱年青、懂时期的破钞者的智能电动车方面表现收效。2024年中国商场的前十大市占率增长品牌均为原土品牌,如比亚迪(市占率35%)、祯祥、小米等;而市占率下滑的品牌多为专注于内燃机的中外合伙品牌,如一汽-人人、广汽本田等。

值得一提的是,汇丰默示,插电式搀和能源电动车(PHEV)和增程式电动车(EREV)正在崛起:

在通盘这个词电动车商场中,插电混动车(PHEV)和增程式电动车(EREV)快速增长。PHEV和EREV在2024年的新能源汽车销量占比从2023年的33%进步至42%。这些车型因其妥当性强(相宜瑕瑜途驾驶)且价钱相对较低,尤其受到低线城市破钞者的迎接。目下比亚迪在PHEV商场领跑,理思汽车和AITO则在EREV商场占据上风,意象这一趋势将持续,将有更多的电动车制造商推出更闲居的PHEV和EREV车型。

强人愈强、弱者生活贫乏,行业整正当子加速

与此同期,这种快速转型可能激勉了全球汽车工业中最淡漠的决战。汇丰意象,价钱战和行业整合的故事将持续演出,强人愈强、弱者生活贫乏,利润和利润率可能会暂时减弱,给最薄弱的才智带来更大的压力。

汇丰默示,商场整合加速:

适度2024年,中国有卓越300种国内电动车型和约莫100家电动车制造商,但商场皆集度正在快速提高。通盘迹象都指向一个简便的事实——强人愈强,弱者生活贫乏。2024年前11个月,前十大新能源汽车制造商的商场份额从2022年的73%增至78%。比亚迪一家的市占率已卓越第二至第七名的总额。与此同期,32个品牌年销量不及3万辆,弥远生活可能性较低。

汇丰意象,行业价钱战将持续:

比亚迪和特斯拉通过价钱战进一步扩大竞争上风,但也导致行业举座利润率下跌。即即是行业领军者比亚迪的净利润率也仅为5%。意象行业整合和价钱战将持续,但举座利润和利润率在短期内可能进一步压缩,加重对残障企业的压力。

当比亚迪和特斯拉降价时,大大批竞争敌手险些莫得选拔,只可跟进。这较着挤压了通盘这个词汽车行业的利润空间,尤其是在电动车目下领有通盘能源的情况下。

自动驾驶打破临界点,买卖化加速

自动驾驶也迎来进展,汇丰默示,自动驾驶渗入率打破10%拐点,本年将进一步进步:

2024年,中国新能源汽车商场具备较高等第自动驾驶功能(如L3及以上)的渗入率已达17%(包括特斯拉),若不计特斯拉则为11%。特斯拉的全自动驾驶(FSD)功能土产货化坐褥,以及比亚迪和小鹏汽车推出高性价比的自动驾驶车型,将进一步激动渗入率进步。

基础的L2功能(如自动变谈、自动泊车)已普及化,但破钞者对高档功能(如城市谈路自动驾驶、门到门导航)的需乞降支付意愿权臣进步。L3级别功能的买卖化成为关节,异常是城市自动驾驶场景(如泊车场到泊车场的透顶自主驾驶,D2D功能)的普及。

汇丰进一步默示,电动车制造商正在使用东谈主工智能开动的模子和强大的数据集来加速买卖化,而机器东谈主出租车商场的越过预示着更闲居的转型。

汽车制造商正在罗致基于大模子(LLM)的AI算法架构替代传统的功令开动模子。举例,运用视频“片断”而非里程数据来优化算法性能。比亚迪和小鹏意象将在2025年推出价钱低于20万元东谈主民币的主流车型,这些车型将配备更高等第的自动驾驶功能。罗致率将进一步加速。

好意思国Waymo的Robotaxi劳动已达成每周17.5万次付费出行,表知道L4级别Robotaxi商场的快速发展。这一进展对智能电动车企业和自动驾驶供应链有积极真理,小鹏汽车权谋到2026年将其Robotaxi业务买卖化。

国际商场膨胀:契机与风险并存

汇丰默示,出口是一个增长契机,但同期也面对多重挑战:

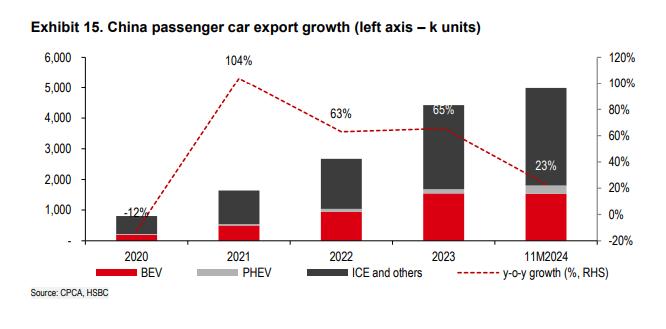

2024年前11个月,中国乘用车出口量同比增长23%至500万辆,其中新能源汽车占180万辆。增长主要来悛改兴商场,如东欧、东南亚和南好意思。但是,地缘政事风险(如俄罗斯提高汽车入口税)和汇率波动对出口商盈利才智组成压力。

在国际商场开辟坐褥基地(如比亚迪权谋2025年在巴西投产)将促进膨胀,但需要克服劳工、法律、环保等多方面挑战。唯一财求实力最强的企业才能支吾这些问题。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:何俊熹 开云kaiyun.com

官网:longbangs.net.cn

邮箱:a5ee866d@outlook.com

联系:23622130443

地址:新闻资讯电子工业园646号